5月16日,江苏卓胜微电子股份有限公司(以下简称“卓胜微”)首发申请上会。卓胜微拟于深交所创业板上市,保荐人为中金公司。卓胜微计划发行新股数量不超过2500万股,拟募集资金总额为12.06亿元,分别用于射频滤波器芯片及模组研发及产业化项目、射频功率放大器芯片及模组研发及产业化项目、射频开关和LNA技术升级及产业化项目、面向IoT方向的ConnectivityMCU研发及产业化项目、研发中心建设项目。

2014年至2018年1-3月,卓胜微实现营业收入分别为4370.08万元、1.11亿元、3.85亿元、5.92亿元、1.28亿元,实现归属于母公司股东的净利润分别为-16.58万元、1125.22万元、8415.94万元、1.70亿元、2414.81万元,实现经营活动产生现金流量净额分别为-69.21万元、940.74万元、9451.07万元、1.29亿元、4384.12万元。

卓胜微2016年度、2018年1-3月经营活动产生的现金流量净额高于净利润水平,除此之外,报告期内经营活动产生的现金流量净额低于净利润。

国际金融报援引一位注册会计师观点称,正常的情况下,如果未分配利润为负数,且中间未出现分红的情况,那么证明这家企业多年的利润累积到现在还是为负数。换言之,在此之前此公司一直在做赔本生意。

报道称,卓胜微2014年的净利润还是-16.58万元,而2015年的净利润已达1125.22万元,卓胜微之所以能扭亏为盈离不开三星电子。

报告期内,三星电子作为公司的第一大客户,2015年至2018年1-3月贡献了公司整体收入的40.01%、76.23%、66.14%和59.39%。

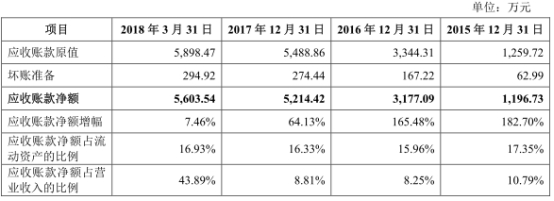

卓胜微近一半应收账款来自大客户三星电子。卓胜微对三星电子的应收账款余额分别为906.97万元、2876.34万元、2239.05万元、2769.91万元,占当期应收账款的占比分别是72.00%、86.01%、40.79%、46.96%。

卓胜微存货一半是库存商品。卓胜微存货中的库存商品金额分别为1127.81万元、3234.15万元、5305.48万元、4010.99万元、占存货总额的占比分别是42.07%、51.41%、52.75%、50.27%。

2014年至2018年3月31日,卓胜微毛利率分别是64.27%、56.80%、62.11%、55.89%及53.68%。卓胜微毛利率居同行业能够比上市公司之首,高于同行业能够比上市公司毛利率平均值。报告期内,同行业可比上市公司毛利率平均值分别为45.86%、45.15%、44.59%、42.62%、37.47%。

卓胜微产品较为单一,产品价格降价明细。报告期内,射频开关和射频低噪声放大器收入占公司营业收入的比重分别为72.58%、88.52%、97.09%和97.73%。

据华夏时报报告,卓胜微在报告期布局研发已两次失利。此次公司又抛出共计12亿元的研发募投计划,能否获得预期收益为未可知,但仅以公司目前研发人员56人的开发团队,仅消耗募资就需要10余年时间。

经济观察报在报道中称,卓胜微管理费用中的研发支出远低于同业。报告期内,其研发费用分别为1694.96万元、2575.63万元、5901.55万元及3471.97万元,分别占营收38.79%、23.2%、15.3%、7.23%。上市公司国科微电子2014年至2016年营收为1.81亿元、3.67亿元、4.89亿元,报告期内研发费分别为5110.26万元、8816.94万元和1.06亿元,占营收比重为27.6%、23.98%、21.78%。

据环球网报道,卓胜微核心技术或面临淘汰。卓胜微的核心产品为SAW滤波器,同时该公司本次上市计划募投项目。中国电子科技集团公司第四十一研究所微波模块生产负责人许岩峰也曾公开表示:“如果BAW能够和RF射频前端其他模块很好地融合,那么它替代SAW的步伐会更快,长远来看BAW取代SAW是必然。”

据北京商报报道,为了扩大经营规模,卓胜微拟将上市后的募集资金投入到5个项目中。对于募投项目的合理性,证监会曾在反馈意见中对卓胜微进行问询。证监会曾在卓胜微下发的创业板首次公开发行股票申请文件反馈意见中,要求公司对射频前端芯片产品的类别、特性及发展的新趋势,射频开关、射频低噪声放大器占终端移动电子设备的成本,募集资金投建射频滤波器芯片及模组研发及产业化项目的原因和合理性作出说明。

据第一财经报道,卓胜微IPO项目披露的员工数前后矛盾。在招股书的风险提示栏目当中显示,截至2018年3月31日,公司总人员为102人,其中研发人员达到56人,占比54.90%。在招股书“员工总数及人均薪酬情况”当中披露,2017年底,卓胜微的职工人数为119人,到2018年3月底增加到123人,相比2016年底86人的数字扩张迅速。

深圳一位投行人士向记者表示,123人和102人数字上的差别,有几率存在一些统计口径不同的情况,不过对中介机构中金公司来说,这种数字披露上的出入和不严谨,的确需要重视。

中国经济网记者向卓胜微证券投资部发去采访函,截止至发稿,未收到卓胜微方面的回复。

卓胜微主营业务为射频前端芯片的研究、开发与销售,主要向市场提供射频开关、射频低噪声放大器等射频前端芯片产品,并提供IP授权,应用于智能手机等移动智能终端。

根据招股书,这次发行前,许志翰、ChenhuiFeng(冯晨晖)和ZhuangTang(唐壮)合计控制公司48.24%的表决权,为公司的实际控制人。

许志翰,中国国籍,无境外永久居留权,现任公司董事长、总经理。这次发行前,许志翰持有公司701.64万股,持股票比例为9.36%。同时,许志翰作为汇智投资的唯一普通合伙人,通过汇智投资控制公司17.56%的表决权。许志翰合计控制公司26.92%的表决权。

ChenhuiFeng(冯晨晖),美国国籍,现任公司董事、副总经理、董事会秘书。这次发行前,ChenhuiFeng(冯晨晖)持有公司810.02万股,持股票比例为10.80%。

ZhuangTang(唐壮),美国国籍,现任公司董事、副总经理。这次发行前,ZhuangTang(唐壮)持有公司789.34万股,持股票比例为10.52%。

卓胜微拟于深交所创业板上市,发行新股数量不超过2500万股,拟募集资金总额为12.06亿元。其中,4.66亿元将用于射频滤波器芯片及模组研发及产业化项目、2.55亿元将用于射频功率放大器芯片及模组研发及产业化项目、1.69亿元将用于射频开关和LNA技术升级及产业化项目、1.76亿元将用于面向IoT方向的ConnectivityMCU研发及产业化项目、1.39亿元将用于研发中心建设项目。

报告期内,卓胜微实现经营活动产生现金流量净额分别为-69.21万元、940.74万元、9451.07万元、1.29亿元、4384.12万元。

卓胜微2016年度、2018年1-3月经营活动产生的现金流量净额高于净利润水平,除此之外,报告期内经营活动产生的现金流量净额低于净利润。

卓胜微表示,2014年度,公司经营活动产生的现金流量净额为-69.21万元,同期净利润为-16.58万元,两者的差异为-52.63万元,根本原因是业务规模提升导致公司存货有所增加。

2015年度,公司经营活动产生的现金流量净额为940.74万元,同期净利润为1125.22万元,两者的差异为-184.48万元,根本原因是业务规模快速提升导致存货增加。

2017年度,公司经营活动产生的现金流量净额为1.29亿元,同期净利润为1.69亿元,两者的差异为-4087.76万元,根本原因是业务规模快速提升导致存货及应收账款增加。

据国际金融报报道,正常的情况下,较少见到申报IPO的企业存在某一年纯利润是负的情况。不过,卓胜微2014年的净利润还是-16.58万元,而2015年的净利润已达1125.22万元,且随后继续猛涨。

卓胜微表示,随公司规模效应逐步显现,对费用的管控能力慢慢地增加,公司纯收入能力逐年提高。

招股说明书显示,卓胜微2014年至2016年和2017年1-9月的前五大客户中,大客户变动较大,但第一大客户始终为三星电子及其关联公司,它们带来的出售的收益分别为1365.51万元、4438.28万元、2.94亿元、3.27亿元,分别占当期营业收入的31.25%、40.01%、76.23%、68.01%,其中2016年和2017年1-9月卓胜微对三星电子及其关联公司的出售的收益已超六成。

一位注册会计师向记者表示,正常的情况下,如果未分配利润为负数,且中间未出现分红的情况,那么证明这家企业多年的利润累积到现在还是为负数。换言之,在此之前此公司一直在做赔本生意。

报告期内,卓胜微应收账款周转率分别是13.69、17.61、14.10、2.36。

卓胜微称,报告期内,应收账款净额增长主要是由于公司业务规模迅速增加,应收账款净额伴随营业收入相应增长。

截至各报告期末,卓胜微前五大应收账款客户的应收账款原值合计分别为1235.27万元、3336.52万元、5245.41万元及5564.11万元,占公司应收账款原值的占比分别是98.06%、99.77%、95.57%及94.33%。

此外,报告期内,公司为关联方展讯通信主要提供IP授权,展讯通信的应收账款原值占公司应收账款原值的占比分别是12.78%、9.80%、1.86%及1.75%,随公司别的客户数量及销售金额增加、IP授权收入占比减少,呈年年在下降趋势。

报告期内,卓胜微存货周转率分别是2.78、3.47、3.52、0.76。

报告期内,卓胜微对存货计提跌价准备金额分别为106.25万元、440.84万元、1082.61万元、1396.58万元。

目前A股没有以射频芯片设计为主营业务的上市公司,卓胜微选取了同样采用Fabless模式的集成电路设计企业汇顶科技、中颖电子、圣邦股份、国科微、全志科技作为能够比上市公司。

卓胜微毛利率居同行业能够比上市公司之首,高于同行业可比上市公司毛利率平均值。报告期内,同行业可比上市公司毛利率平均值分别为45.86%、45.15%、44.59%、42.62%、37.47%。

卓胜微表示,报告期内,公司毛利率水平较可比公司较高,根本原因为公司与可比公司处于芯片设计行业不同细致划分领域;同时相较于同行业可比公司,公司直销模式下销售收入占比较高;公司不断推出新产品,缩短产品研制周期,实现先发优势带来的较高收益。

据投资时报报道,卓胜微现阶段主要向市场提供射频开关、射频低噪声放大器等射频前端芯片产品。报告期内,射频开关和射频低噪声放大器收入占公司营业收入的比重分别为72.58%、88.52%、97.09%和97.73%。而集成电路下游客户的真实需求丰富,射频前端芯片包含了射频开关、射频低噪声放大器、射频功率放大器、射频滤波器、双工器等产品类型。目前,行业中的竞争对手如Skyworks、Qorvo等国际领先品牌覆盖了射频前端的全部产品品类,现阶段卓胜微仅凭较为单一的产品类型,有几率存在不足以满足客户的多样化需求的风险。

在一部4G智能手机中,滤波器的成本占到整个射频前端芯片的50%,可见其价值之高。据MobileExperts和高通预测,射频滤波器市场将由现在的50亿美金的市场规模增长到2020年的120-130亿美金,甚至到2022年成长到150亿-160亿美金。

通过上述数据能够准确的看出,对于射频前端模块而言,滤波器很重要,但目前滤波器市场主要由日美等厂商所霸占,因需要技术积淀和市场空间的原因,竞争格局为寡头局面。从射频前端的滤波器来看,主要有SAW滤波器和BAW滤波器两者,前者主要为2G、3G时代所使用,后者为4G、5G时代的主力。SAW滤波器的主要供应商是村田和TDK,两者合计占有60-70%市场占有率;BAW滤波器的主要供应商是Skyworks、博通、Avago及Qorvo,博通和Qorvo两者占有95%以上市场份额。

尤其是到了5G时代,BAW滤波器将成主流,从整个射频前端行业来看,其市场空间非常巨大,但当前国内厂商一直盘旋在低端市场且无法大批量生产,相关的核心设备也均来自于海外,仍然难以实现滤波器的国产化,卓胜微此次募集资金投向项目中也包括射频滤波器芯片及模组研发及产业化项目。

就基本的产品的单价而言,报告期频开关、射频低噪声放大器等产品价格总体呈下降趋势。

对此,卓胜微称,根本原因为芯片领域产品更新换代较快,同系列芯片产品在推出后,随市场竞争日趋激烈,单价呈下降趋势。

招股书提醒,报告期内主要产品价格存在波动,随着市场之间的竞争进一步加剧和下游企业毛利率下滑,公司可能将面临基本的产品价格下降、盈利能力下滑和利润空间缩小的风险。

2015年至2017年,公司射频开关、射频低噪声放大器销量的年均复合增长率分别为216.53%和59.81%。报告期内,随着公司持续研发新产品,尤其于2015年推出大量射频开关产品,公司不断深化与三星电子、小米等主要客户的合作,并进一步拓展经销渠道,公司射频前端芯片产品出货量呈现快速增长态势,从而促进公司主营业务收入的迅速增长。

截至2015年12月31日及2016年12月31日,公司的短期借款分别为900.00万元、700.00万元。截至2017年12月31日及2018年3月31日,公司不存在短期借款。

据华夏时报报道,根据募投计划,公司募投项目均未开始实施,都要从研发阶段开始,项目建设周期均长达4年时间,超过12亿元的募资中7.33亿元将直接用于研发费用。

公司因看好山景股份的微控制器(MCU)芯片的设计、开发和销售业务,决定投资山景股份,并分别于2017年9月、10月耗资共计2400余万元,购买山景股份15%的股权。但是投资后,山景股份即出现业绩变脸,2016年尚盈利639.29万元,2018年一季度则直接变为亏损51.85万元。

同样,卓胜微看好上海享端的功率放大器技术研发,以可转债形式投资上海享端,于2016年10月、2017年1月共计向上海享端借款950万元。但2017年上海享端因经营不善,处于停业状态,无法偿还950万元借款,卓胜微不得不对此投入作资产减值损失处理。

对研发短板的病急乱投医,已让卓胜微遭遇损失,此次公司又抛出共计12亿元的研发募投计划,能否获得预期收益为未可知,但仅以公司目前研发人员56人的研发团队,仅消耗募资就需要10余年时间。

据经济观察报报道,从技术更新换代的特点上来说,射频前端芯片设计行业技术更新速度快,行业中的各参与者均需要不断进行研发,以保证产品在行业中的竞争力。

不过,卓胜微管理费用中的研发支出远低于同业,因此公司期间费用有所削减。报告期内,其研发费用分别为1694.96万元、2575.63万元、5901.55万元及3471.97万元,分别占营收38.79%、23.2%、15.3%、7.23%;期间费占营收分别为61.64%、48.59%、36.30%及17.95%,呈逐年下降趋势。

这使得2017年1-9月公司的管理费用率低于同业上市公司均值20%左右。以上市公司国科微电子为例,公司系集成电路设计企业,每年发生大量的研发投入,2014年至2016年营收为1.81亿元、3.67亿元、4.89亿元。报告期内研发费分别为5110.26万元、8816.94万元和1.06亿元,占各期管理费用的比例分别为78.17%、74.66%和71.08%,占营收比重为27.6%、23.98%、21.78%。

公司称,研发费用占营收比重下降的原因在于“随着公司新产品逐渐被客户采用,大量产品进入量产阶段,收入快速提升,规模化效应显现,研发费用占营业收入比重进而有所下降。”

一位射频前端行业上市公司高管告诉记者,这一块技术更新快,做好还是有些门槛的,如果跟不上便存在风险。

据环球网报道,卓胜微的核心产品为SAW滤波器,同时该公司本次上市计划募投项目,也是继续对SAW滤波器开展设计研发,并形成工艺技术能力和量产能力。可见SAW滤波器产品的持续市场需求和技术竞争力,对于卓胜微未来的持续盈利能力影响非常重大。

根据招股书显示,SAW滤波器属于声表面波滤波器;与SAW滤波器构成技术竞争的,则是BAW滤波器,也即体声波滤波器,而且对于卓胜微的SAW滤波器产品而言,BAW滤波器带来的挑战并不小。

据迦美信芯通讯技术有限公司董事长倪文海博士撰文介绍,SAW滤波器的最好应用范围是2.0GHz以内,随着工艺技术的进步,目前SAW甚至可以应用到2.4GHz频段;但相比之下,BAW滤波器最大可以工作到20GHz,远胜于SAW滤波器。

中国电子科技集团公司第四十一研究所微波模块生产负责人许岩峰也曾公开表示:“如果BAW能够和RF射频前端其他模块很好地融合,那么它替代SAW的步伐会更快,长远来看BAW取代SAW是必然。”卓胜微的主要竞争对手Qorvo的亚太区市场战略部高级经理陶镇,也曾对媒体分析指出:“SAW可能会被淘汰,BAW会完全取代SAW,而这个时间点可能会在2022年左右。”

这自然会令人担忧,卓胜微的核心产品依托的核心产品,是适用于4G通信技术下的SAW滤波器,在5G时代是否将面临更适用于高频通信背景、更适用于5G的通信环境下的BAW滤波器的挑战,甚至最终会被BAW滤波器代替,并导致卓胜微丧失可持续的经营能力?

据北京商报报道,为了扩大经营规模,卓胜微拟将上市后的募集资金投入到5个项目中。对于募投项目的合理性,证监会曾在反馈意见中对卓胜微进行问询。

招股书显示,卓胜微计划上市后募集资金约12.06亿元,用于射频滤波器芯片及模组研发及产业化项目、射频功率放大器芯片及模组研发及产业化项目、射频开关和LNA技术升级及产业化项目、面向IoT方向的ConnectivityMCU研发及产业化项目和研发中心建设项目。其中卓胜微在射频滤波器芯片及模组研发及产业化项目拟投入的募集资金金额约4.66亿元,在射频功率放大器芯片及模组研发及产业化项目上拟投入的金额约2.55亿元。

卓胜微方面称,募投项目围绕六个重点方向进行研发投入,实现公司射频前端产品、物联网产品的持续升级与更新,以满足5G时代和物联网发展的需要。证监会曾在卓胜微下发的创业板首次公开发行股票申请文件反馈意见中,要求公司对射频前端芯片产品的类别、特性以及发展趋势,射频开关、射频低噪声放大器占终端移动设备的成本,募集资金投建射频滤波器芯片及模组研发及产业化项目的原因和合理性作出说明。

卓胜微在回复采访函中称,射频滤波器、射频功率放大器为公司新的产品线,产品将主要应用于移动智能终端设备,与公司现有的射频低噪声放大器、射频开关产品的客户群体基本一致,因此通过充分利用公司现有的客户资源,可以有效缩短项目的市场开拓周期,保障项目收益的实现。

卓胜微还表示,公司募集资金投资项目投产后,将提升原有产品的技术含量和市场之间的竞争力,开发射频滤波器、射频功率放大器、面向物联网的微控制器芯片等新产品,从而进一步提升公司的研发能力,开拓新的利润增长点。募集资金投资项目的实施将进一步突出和提高公司的核心业务竞争能力,为公司在国内和国际市场进一步确立更加稳定的竞争地位奠定基础。

“募集资金投资项目经过充分论证,从中长期来看,具有良好的发展前景,若募集资金投资项目能按时顺利实施,将进一步巩固公司在射频前端芯片领域的技术和市场优势,实现现有产品的技术升级和新产品线的拓展,显著提升中长期的盈利能力及对投资者的回报能力”,卓胜微在回复采访函中如是说。宋清辉则认为,卓胜微的募投项目能否达到预期,有待进一步验证。

据第一财经报道,卓胜微IPO项目披露的员工人数前后矛盾。在招股书的风险提示栏目当中,“集成电路设计行业属于技术密集型和人才密集型产业,人力资源是企业的核心竞争力之一。

在招股书的风险提示栏目当中,“集成电路设计行业属于技术密集型和人才密集型产业,人力资源是企业的核心竞争力之一。截至2018年3月31日,公司总人员为102人,其中研发人员达到56人,占比54.90%。然而,从公司本身的发展需要和市场竞争环境来看,公司仍要一直吸引优秀人才的加盟,因此公司对相关优秀人才的需求将愈加迫切。”

在招股书“员工总数及人均薪酬情况”当中披露,2017年底,卓胜微的职工人数为119人,到2018年3月底增加到123人,相比2016年底86人的数字扩张迅速。

对此,深圳一位投行人士向记者表示,123人和102人数字上的差别,有几率存在一些统计口径不同的情况,不过对中介机构中金公司来说,这种数字披露上的出入和不严谨,的确需要重视。